�@

�M�p�ۏ؋���

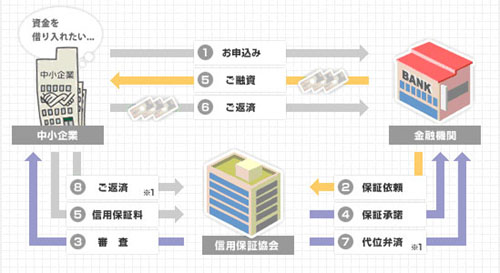

�M�p�ۏؐ��x�̎d�g��

�M�p�ۏ؋���́A���q�l�i������Ǝ҂̕��X�j�����Z�@�ւ���Z������ۂɁA���I�ȕۏؐl�ƂȂ�A�Z�����₷�����邱�Ƃ�ʂ��āA���Ƃ̌��S�Ȕ��W���x������Ɩ����s���܂��B���̂悤�Ȃ����݂��A�M�p�ۏؐ��x�Ƃ����܂��B

�M�p�ۏ؋���́A�M�p�ۏ؋���@�ɂ��ƂÂ��A�M�p�ۏ؋Ɩ����s�����I�ȋ@�ւł��B

�e�s���{����47����A����̎s��5����A�S���ł��킹��52�����܂��B

���P��Ɨl���ԍςł��Ȃ��Ȃ����ۂɑ㗝�Ƃ��ĕԍς��Ă���܂��B�i�����܂ňꎞ�I�Ɍ����肵�Ă����݂̂ł���A����͕ۏ؋���ɑ��ĕԍϋ`�������ƂɂȂ�܂��B�j

�M�p�ۏ̑Ώ�

�P�D���{���Ŏ��Ƃ��c�ށA�l�A�@�l�A������Ǝ҂��ΏۂƂȂ�܂��B

�l�̏ꍇ�͏�p�]�ƈ��A�@�l�̏ꍇ�͎��{���i�o�����j�܂��͏�p�]�ƈ������ꂩ�̊Y�����K�v�ł��B

�������Ɠ��ɂ͌��ƁE�^���ƁE�s���Y�ƁE�\�t�g�E�F�A�ƁE����T�[�r�X�Ɠ����܂݂܂��B

�������Ƃɂ́A���H�X���܂݂܂��B

���S�����i�����ƁA���ًƁA��ƁA�g���̏ꍇ�́A�ʂɒ�߂�����܂��B

���_�ы��ƁA���Z�ƁA�����֘A�c�Ɠ��A�ΏۂƂȂ�Ȃ��Ǝ킪����܂��B

�����̑��ΏۂƂȂ�Ȃ��ꍇ������܂��̂ŁA�ڂ����͓�����܂��͎戵���Z�@�ւɂĂ��m�F���������B

�Q�D�ΏۂƂȂ鎑���g�r����߂��Ă��܂�

���i�d���A�@�B�ݔ��w�����A���ƌo�c�ɕK�v�ȉ^�]�����Ɛݔ��������ΏۂƂȂ�܂��B

�q��Ђւ̑ݕt��A���@�E�����̂��߂̎������͑ΏۂƂȂ�܂���B

�M�p�ۏ؋���̊T��

�M�p�ۏ؋���Ƃ͐M�p�ۏ؋���@�Ɋ�Â��A�M�p�ۏ؋Ɩ����s�����I�ȋ@�ւł��B

�e�s���{����47����A����̎s��5����A�S���ł��킹�Čv52�����܂��B

�@

�M�p�ۏ̖ړI�͒�����Ǝ҂����Z�@�ւ��玖�ƂɕK�v�Ȏ�����������ہA�M�p�ۏ؋�����I�ȕۏؐl�ƂȂ邱�Ƃɂ���āA���Z�̉~������}��A��Ƃ̌��S�Ȕ��W���x�����邱�Ƃ�ړI�Ƃ��Ă��܂��B �{���̒�����Ǝ҂ŁA�ۏ̑ΏۋƎ���c��ł�������ΏۂɂȂ�܂��B����ăT�����[�}����A������Ǝ҂͈̔͂����Ƃ�A��ΏۋƎ���c��ł���ꍇ�́A�����p���ł��܂���B���̑������p�ɂ������Ă͈��̗v��������܂��B

���ۏؐl�ɂ���

�@�l��\�ҁA�����I�Ȍo�c���������������ẮA�A�ѕۏؐl�͌����s�v�ł��B�@�������X�̎���ɉ����ĘA�ѕۏؐl���K�v�ȏꍇ������܂��B

���ۏ̌��x�z�ɂ���

��ʘg�Ƃ��āA��{�I�ɖ��S�ەۏ�8,000���~�A�L�S�ەۏ�2���~�̍��v2��8,000���~�����x�z�ƂȂ�܂��B�������A�ۏؐ��x�ɂ���Č��x�z�̒�߂�����ꍇ������܂��B�܂��A�Z�[�t�e�B�l�b�g�ۏȂǁA��ʘg�Ƃ͕ʘg�ƂȂ�ۏؐ��x������܂��B

���S�ۂ̎��

�S�ۂɂ��Ă͌����s���Y��L���،��ƂȂ邪�A�S�ۂ̌ʓ��e�ɂ���Ă͗��p�ł��Ȃ��ꍇ������̂ŁA����k�����ɂĊm�F����K�v������B�܂��A���|����I�����Y��S�ۂƂ��邱�Ƃ��ł��闬�����Y�S�ێ����ۏ�����܂��B

���R���ɂ���

���Ɠ��e�A���Z���e�A�����g�r�A���ƌv��A�ԍϔ\�́A�ۏ̂����p���܂��A�����I�ɔ��f����܂��B����𗘗p����ɂ́A���{���Ɍ����Ƃ��ĉc�Ǝ��Ԃ̂��邱�Ƃ��K�v�ł��B

�����{�Ƒ��s�̐M�p�ۏ؋���ɂ���

���ꂼ��̐M�p�ۏ؋���̗��p�v���ɊY������A�ǂ���̐M�p�ۏ؋���𗘗p����Ă����܂��܂��A�����̐M�p�ۏ؋���𗘗p����邱�Ƃ��\�ł��B

�������A���p���x�z�͍��Z�����i�c�Ǝ��Ԃ������̓s���{���ɂ��邨�q�l���A���ꂼ��̏��ݒn�̐M�p�ۏ؋�������킹�ė��p����ꍇ�����l�ł��B�j

���������e�Ɣ�p�ɂ���

���Z���Ԏ��ł����Ă��A���P�̌����݂��Ƃ̏������ȂǑ����I�Ɍ��Ĕ��f����܂��B

����Ɏx������p�́A�ؓ������ۂɎx�����M�p�ۏؗ��݂̂ł����ʓr�A����S������̂�����܂��B

�\���ݎ��ɕK�v�Ȏ���S

�i��j���Ɠo�L�듣�{�A��ӏؖ����A�[�ŏؖ����A�s���Y�o�L�듣�{�i�L�S�ۂ̏ꍇ�j��

�ۏ،����ݕt���ɕK�v�Ȏ���S

�i��j�ؓ����z�ɉ����������A�o�L��p�i�L�S�ۂ̏ꍇ�j��

���M�p�ۏؗ��ɂ���

�M�p�ۏؗ��Ƃ́A�M�p�ۏ؋���̕ۏɂ����Z�@�ւ���Z������ꂽ���Ɂi�ۏ؏����ύX�̏ꍇ�́A�ύX�葱���������������j�ۏ؈ϑ��ɉ����邱�Ƃ̑Ή��Ƃ��ĐM�p�ۏؗ����x�����܂��B�M�p�ۏؗ��́A�M�p�ۏ؋��������ƐM�p�ی��ւ̍ĕی��ɍۂ��x�����M�p�ی����E��ʕٍςɔ���������Ă�E�o��A�M�p�ۏؐ��x���^�c�����ŕK�v�Ȕ�p�ɏ[�����܂��B

�M�p�ۏؗ��́A���p����ۏؐ��x�A�Z�����z�A���ԁA�ԍϕ��@�i�ۏ؏����ύX�ŕԍϕ��@���ύX�����ꍇ�́A�ύX��̕ԍϕ��@�j�A�M�p�ۏؗ��x�����@�ɉ����v�Z����܂��B

�v�Z��

�u��ʎ����ۏi���S�ہj�v�A�Z�����z1,000���~�A�Z������60�����i���u�����j�A�����ϓ������ԍρA�ӔC���L�ۏؗ���1.35���i�ꊇ�x���j�̏ꍇ

�Z�����z 1,000���~ �~ ���� 60���� �� 12

�~ �W��0.55 �~ �ӔC���L�ۏؗ��� 1.35�� �� 371,250�~

���@�w������Ɖ�v�����x���K�p�����ꍇ�A�M�p�ۏؗ�����0.10����������܂��B�܂��L�S�ۂ̏ꍇ�́A���S�ۂ̕ۏؗ�������0.10���Ⴂ�ۏؗ������K�p�����ꍇ������܂��B

�����{�Z�����x�́u�J�Ǝ����v�ɂ���

���Ƃ��c��ł��Ȃ����ɂ��J�Ƃł��邱�Ɓi���Љ��̏ꍇ�������܂��B�j

���Ȏ����z���K�v�����ʂ�5����1�ȏ゠�邱�Ɓi�ۏؐ\������茴��6�����ȏ�O����`������Ă���K�v������A�a���ʒ��Ȃǂ̋q�ϓI�����E���ނ��o���܂��B�j

���F�����K�v�ȋƎ�̏ꍇ�́A�擾���m���ł��邱�ƂȂǂ�����܂��B

�����{�Z�����x�u�o�c���莑���v�ɂ���

�w�F�菑�x���擾����ɂ́A�@�l�̂��q�l�͖{�X���ݒn�̎s�撬���A�l���Ƃ̂��q�l�͎傽��c�Ə��ݒn�̎s�撬���ŔF���\�����܂��B�F��̐\���ɂ������ẮA�����Ȃǂ��K�v�ƂȂ�ꍇ������̂ŁA���炩���ߔF���\�������s�撬���֖₢���킹��B

�Ȃ��A�u�o�c���莑���v�̑ΏۂƂȂ�F��́A1������6���܂łƂȂ��Ă���A7�������8���͑ΏۊO�ƂȂ�܂��B

�����p���̐\������

���ݕۏ𗘗p���ł��\���݂ł��܂��B�������ؓ�����ĊԂ��Ȃ��ꍇ�́A�ԍώ��т����邽�߁A���p�Ԋu����ꍇ������܂��B

���ԍύ���

���ݕۏ𗘗p���ŁA����̌����ŕԍς��ꂵ���A�ԍϕ��@��ύX�������ꍇ�⍡��̌����݂��Ȃ��Ȃ��Ă��܂����ꍇ�A�؊������ł���ꍇ���������܂��̂ŁA�@�܂��͓��Ђփ��[���������͂��d�b�ɂĂ����k���������B

����A����̌����݂��Ȃ��Ȃ�A���Z�@�ււ̕ԍς�����ɂȂ����ꍇ�́A���Z�@�ւ���̐����Ɋ�Â��āA������Z�@�ւ֗��֕��������܂��B���̂��Ƃ��u��ʕٍρi�������ׂ��j�v�Ƃ����܂��B���̌�́A�A�ѕۏؐl�̕����܂ޕ����狦��֕ԍς���b�����������܂��B

�p�����

���M�p�ۏ̑Ώ�

�T.��ƋK��

������ƐM�p�ی��@���ɒ�߂钆����Ǝ҂ŁA��p�]�ƈ����܂��͎��{���i�o�����j�����\�̂����ꂩ�ɊY������K�v������܂��B

| �Ǝ� | ���{�� |

�]�ƈ� |

�����Ɠ��i��1�j |

3���~�ȉ� |

300�l�ȉ� |

������ |

1���~�ȉ� |

100�l�ȉ� |

�T�[�r�X�Ɓi��2�j |

5�疜�~�ȉ� |

100�l�ȉ� |

�����Ɓi��3�j |

5�疜�~�ȉ� |

50�l�ȉ� |

��Ö@�l�i��4�j |

- |

300�l�ȉ� |

��1�j�����Ɠ��ɂ͌��ƁE�^���ƁE�s���Y�ƁE�q�ɋƁE�\�t�g�E�F�A�ƁE����T�[�r�X�ƂȂǂ��܂݂܂��B

�E�S�����i�����Ɓi�����Ԃ܂��͍q��@�p�^�C������у`���[�u�����ƂȂ�тɍH�Ɨp�x���g�����Ƃ������B�j�̏]�ƈ�������900�l�ȉ��ł��B

�E�q�ɋƂ̒��́u���i�a��E���ԏ�Ɓv�̊�ƋK�͗v���́A���{��5�疜�~�A�]�ƈ�100�l�ȉ��ł��B

��2�j���ًƂ̏]�ƈ�������200�l�ȉ��ł��B

��3�j���H�X���܂݂܂��B

��4�j�]�ƈ�����300�l�ȉ��̏����݂̂ƂȂ�܂��B�܂��A��Ƃ��傽�鎖�ƂƂ���@�l���܂݂܂��B���g���̏ꍇ�́A�ʂ̏�������߂��Ă��܂��B

�y���ݒn�z

���{���Ŏ��Ƃ��s���Ă�������Ώۂł��B

�y�Ɓ@���z

�ۏؐ��x�ɂ��v������߂��Ă���ꍇ������܂��B

�y���F���K�v�Ǝ�z

���F����K�v�Ƃ���Ǝ�́A���̋��F����\���l���`�Ŏ擾���Ă��邱�Ƃ��K�v�ł��B

�܂��A�\�����ɋ��F���̎ʂ����K�v�ł��B

�����p�ł��Ȃ��ꍇ

- �����Ƃ��āA�ۏ؋���̑�ʕٍς��A���̋��������I����Ă��Ȃ��ꍇ�A�܂��A�����̕ۏؐl�ƂȂ��Ă���ꍇ�i�\���l�̎��ƂƎ����I�ɓ���ł����ƂƓ�������f�����ꍇ���܂ށj

- �����Ƃ��āA�ۏ؋���̕ۏؕt�ؓ������ɉ��ؓ��̍��s���s������ꍇ�A�܂��A�����̕ۏؐl�ƂȂ��Ă���ꍇ�i�\���l�̎��ƂƎ����I�ɓ���ł����ƂƓ�������f�����ꍇ���܂ށj

- �O��ۏ؎������A�����I���R�Ȃ������̎g�r�ړI�ȊO�ɗ��p����Ă����ꍇ

- ���߂Ɏؓ�������A���̎ؓ��ɂ�鎑���������ʓ��̉e���x�������ɂ߂�K�v������Ɠ�������f�����ꍇ

- �����Ƃ��āA���̕ۏ؋���œ��ʏ����ۏi���j���Ă���ꍇ�i�����ʏ����ۏƂ́A������߂���ʏ����ی���t�ۂ����ۏؐ��x�̂��Ƃ������܂��j

II. ���Z������ɂ���

- �P�D��s�����~�������Q���N���o�߂��Ă��Ȃ��ꍇ�i�����Ƃ��āA��1��ڂ̕s�n���o���ĂU�������o�߂��Ă��Ȃ��ꍇ���܂ށj

- �������E�����A�������@�I�[�u���Ă���ꍇ����єj�Y�葱�A�Đ��葱�A��ЍX���A��А�������\�����̏ꍇ

�V. �������e���ɂ���

- �ŋ���ؔ[���A���[�̌��ʂ��������Ȃ��Ɠ�������f�����ꍇ

- �ؓ����i����A�Z��[�����܂ށj�A���������܂��͒��ؗ����̎x������ؔ[���Ă���ꍇ

- �����ؓ��𗘗p���Ă��āA���������������߂Ȃ��Ɠ�������f�����ꍇ

�Ɛт��ɒ[�Ɉ������A���ƌp������Ԃ܂��Ɠ�������f�����ꍇ - �������Z��Z�ʎ�`������s���Ă���ꍇ

- ����܂ł̋Ɛт���э���̎��ƌ��ʂ��Ȃǂ���ԍς������܂�Ȃ��Ɠ�������f�����ꍇ

�W. ���̑�

- ���F����K�v�Ƃ��鎖�Ƃ��c�ޕ��ŁA���̋��F�����Ȃ��ꍇ�i�\�����ł����āA���F�����擾���邱�Ƃ��m���ł���Ɠ�����F�߂��ꍇ�������j

- ���Ǝ��Ԃ��c���ł��Ȃ��Ɠ�������f�����ꍇ

- �@�l�̏����A�{�ЁA�Ǝ�A��\�҂�p�ɂɕύX���Ă���ꍇ

- �\���l�i�W�l���܂ށj�����̎��Ɠ��Ɋւ��A�Y�@�E�s���@���̑����I�@�K�Ɉᔽ����s�ׂ��Ȃ��A�܂��͂Ȃ����Ƃ݂Ȃ��ׂ������̗��R������ꍇ

- �\�����ޓ��ɋ��U�̋L�ڂ�����ꍇ�ȂǁA������戵���s�K���Ɣ��f�����ꍇ

- �x����Ёi�Ō�̓o�L��12�N�ȏ�o�߂���������Ђʼn�Ж@��472���̋K���ɂ��A�x����ЂƂ��ĉ��U�������̂Ƃ݂Ȃ��ꂽ���́j����ыx���g���̏ꍇ�i�u������Ɠ������g���@�̈ꕔ����������@���v�̋K���ɂ��A�x���g���̓K�p������́j

- �ƑԁE���Ɠ��e���������֘A�A�@�֘A�A�q�����E���@���̍������́A���Љ�I�Ȃ��̂Ɠ�������f�����ꍇ

- �\���ɍۂ��A��������Z�����������̑�O�҂���݂���ꍇ

- �\�͓I�s�@�s�҂���є��Љ�I���͂Ɠ�������f�����ꍇ

- ���̑������Ǒ��ɔ����铙�A������戵���s�K���Ɣ��f�����ꍇ

���A�ѕۏؐl�ɂ���

�@�l��\�҂̕��������ẮA�A�ѕۏؐl�͌����s�v�ł��B

������̘A�ѕۏؐl�́A���Z�@�ւŒ���������K����ݎ،_�̘A�ѕۏؐl�ɂ��Ȃ��Ă����������ƂɂȂ�܂��B�i���Z�@�ւɂ���ӏؖ����Ȃǂ����߂���ꍇ������܂��̂ŁA���炩���߂��������������j

�������A���̕��͘A�ѕۏؐl�ɂȂ��Ă��������܂��B

- �����I�Ȍo�c��������

�܂��A���̕��͏ꍇ�ɂ���ĘA�ѕۏؐl�ɂȂ��Ă��������܂��B

- ���Ə��p�\���

- ���ꎖ�Ƃɏ]�����Ă���z���

- �c�Ƌ����`�l

- �g���ɂ������\�����ȊO�̗����A�g�����i�g�������@�l�̏ꍇ�͂��̑�\�ҁj��

�@�Ȃ��A����18�N3��31���܂łɘA�ѕۏؐl��t���ĕۏؐ\���������������ۏɂ��ẮA�A�ѕۏؐl�͉�������܂���B

�܂��A�A�ѕۏؐl���������邱�Ƃ��傽��ړI�Ƃ����؊��́A������舵���Ă���܂���B

���\�����݂ɕK�v�ȏ���

1.�\���ݎ��ɕK�v�ȏ���

���{�Z�����x�ۏ̐\���K�v���ނɂ��ẮA�ȉ��̂Ƃ���ł�

|

���ޖ� |

�@�l |

�l |

���� |

�l���̎戵���Ɋւ��铯�ӏ� |

�� |

|

�M�p�ۏ؈ϑ��_�� |

�� |

||

�M�p�ۏ؈ϑ��\���� |

�� |

||

�ۏؐl������ |

�� |

||

�\���l�i��Ɓj�T�v |

�� |

||

���q�l�� |

���Ɠo�L�듣�{�܂��͗��������S���ؖ����i���s��3�����ȓ��̂��́j |

�� |

- |

�m��\�����y�ʁz2�����i�Ŗ����̎�t����́j |

- |

�� |

|

�@�l�Ŋm��\�����y�ʁz�i�ʕ\�E���Z���E�������ꎮ�j2���� |

�� |

- |

|

���v�c�����Z�\�i���Z������6�����ȏ�o�߂̏ꍇ�j |

�� |

- |

|

�[�ŏؖ����i�@�l�ł܂��͏����łɂ��ẮA����1�܂��͂���3�j |

�� |

||

�\���l�E�A�ѕۏؐl�E����ۏؐl�̈�ӏؖ����i���s��3�����ȓ��̂��́j |

�� |

||

2.��\�̂ق��ɁA�P�[�X�ɉ����ď���̏��ނ��K�v�ł��B

�y����̏��ނ��K�v�Ȏ�ȗ�z

- ���F�Ǝ�̏ꍇ�A�c�Ƌ��F�E�o�^�E�͏o�y�ʁz��

- �ݔ������ł̂��\���݂̏ꍇ�A�ݔ��̌��Ϗ��E�_�y�ʁz��

- �\���l�i�@�l�ɂ����Ă͑�\�ҁj����јA�ѕۏؐl���O���l�̏ꍇ�A�ݗ����i�̊m�F���ł���Z���[���{���i���s��3�����ȓ��̂��́j

- �ۏ؋���c�M�̂���������]�����ꍇ�A���ٍψϑ��_��\�����A�c�M�\���������m���A���N�f�f���ʏؖ����i�Z�����z��5,000���~���̏ꍇ�j��

�Ȃ��A�V�K�S�ے��ɂ́A�s���Y�o�L�듣�{�܂��͓o�L�����ؖ����i���s��3�����ȓ��̂��́j�A�n�}�A�}�ʁA����ђS�ے҂̏����ł܂��͏���ł̔[�ŏؖ�������3�̂���o���K�v�ł��B�i���̑��S�ۊW���ނ�����o���������ꍇ������܂��B�j

���e��葱���ɕK�v�ȏ���

���L�ύX�������������ꍇ�A�ۏؕt�ؓ��l���{�l�̏ꍇ�́A�������u��ۏؐl���́E�Z�����ύX�͏o���v���A�A�ѕۏؐl�i�@�l��\�Ҋ܂ށj�̏ꍇ�́A�������u�A�ѕۏؐl���́E�Z�����ύX�͏o���v���A���ꂼ�ꉺ�L�K�v���ނƂƂ��ɂ���o���܂��B

�A�ѕۏؐl�i�@�l��\�Ҋ܂ށj�ύX�̏ꍇ�A���Z�@�ւɂĕʓr�����ύX�̎葱�����K�v�ɂȂ�܂��B

�ύX���� |

�@�l�̏ꍇ |

�l�̏ꍇ |

�����E |

1.���Ɠo�L�듣�i���j�{�@�@1�� |

1.�ːГ��i���j�{�@�@1�� |

�Z�� |

1.���Ɠo�L�듣�i���j�{�@�@1�� |

1.�Z���[�@�@1�� |

��\�� |

1.���Ɠo�L�듣�i���j�{�@1�� |

|

�g�D |

1.���Ɠo�L�듣�i���j�{�@�@1�� |

|

���� |

1.���Ɠo�L�듣�{ |

|

�A�ѕۏؐl�̎��S |

1.�i���S���ꂽ���́j���Г��{�@�@1�� |

|

�ۏؐl��lj�����ꍇ |

1.�ύX�\���� |

|

�ۏؐl��Ə�����ꍇ |

1.�ύX�\���� |

|

�� |

��Е����A���N�㌩�A���|���S�ەۏ̑�O���҂̕ύX����ѓ���Ѝۏɂ��ẮA�ʓr��p�̓͏o���𗘗p���Ă��������B |

�� |

�ۏؐ\�����A���̎葱�Ő\���ς̏ꍇ�A�͏o�͕s�v�ł��B�������ۏؐR���̒i�K�ŕύX�����̏ؖ����̒�o�����߂���ꍇ������܂��B |